Tiden er inde for en kinesisk devaluering

Den globale industri er hårdt ramt af en opbremsning, og det er næppe for meget at tale om, at industrisektoren i en række lande, såsom Tyskland og Sverige allerede er i, hvad man kunne kalde en recession.

Hvis man følger mediedækningen af den globale økonomi, så må man tro, at hovedårsagen til industriopbremsningen er Trumps protektionistiske tiltage, men sandheden er noget mere kompliceret end det, og man bør snarere se på kinesisk pengepolitik, hvis man skal forstå opbremsningen i den globale økonomi.

Protektionistiske tiltag voldsomt overvurderet

Der er ingen tvivl om, at stigende frihandel og globalisering i de sidste 30 år har bidraget i meget høj grad til at løfte den globale vækst, og man skal være bekymret over ethvert politisk tiltag, der har til formål at rulle globaliseringen tilbage.

Derfor skal man bestemt også være bekymret over de protektionistiske initiativer, som USA's præsident Trump har stået bag. Det er ganske enkelt dårlig nyt for amerikansk og global økonomi, og der er kun få vindere ved protektionisme.

Men det er samtidig let at blive snydt af Trumps retorik. Således kan vi glæde os over, at alt tyder på, at Trump er både dovn og ineffektiv. Det er muligt, at hans retorik er protektionistisk, men sandheden er, at globaliseringen ikke er blevet rullet tilbage, og heldigvis er hverken EU eller Kina hoppet på limpinden og eskaleret handelskrigen.

Snarere tværtimod, så har vi set, der i de senere år er gennemført liberaliseringer og handelsaftaler mellem blandt andet EU og henholdsvis Japan og Canada.

Der er ingen tvivl om overordnet set, at verden er blevet en mere protektionistisk siden Trump blev valgt som præsident i 2016, men overordnet set så må man sige, at effekterne på den globale økonomi har været meget mindre end, hvad man nogen gange får opfattelsen af.

En måde at illustrere det på er ved, at se på importpriserne i forskellige lande. Hvis der således havde været en opfattende stigning i de protektionistiske tiltag, så skulle vi have forventet, at importpriserne ville være steget. Det er ikke sket – snarere tværtimod.

Hvis man som illustration ser på importpriserne i Tyskland, Kina og USA, så har de faktisk været svagt faldende over det sidste 1-2 år. Det skyldes flere forhold – blandt andet faldende råvarepriser, men modsat kan man i hvert fald ikke sige, at der er store tegn på, at importpriserne er blevet presset voldsomt op af protektionistiske tiltag.

Der er dog en anden faktor, der nok er den sande årsag til den globale industriafmatning – nemlig stramningen af den kinesiske pengepolitik.

Kinesisk pengepolitik er strammet markant

Det kan være svært nok at gennemskue europæisk og amerikansk pengepolitik, men i det mindste er der i hvert fald i de finansielle markeder en rimelig klar forståelse for, hvad henholdsvis Federal Reserve og ECB har som officielle målsætninger samt hvilke pengepolitiske instrumenter de bruger – og hvornår – de anvender disse.

Det kan man ikke sige i forhold til den kinesiske centralbank, hvor markedsaktørerne nok i overordnet har en vis idé om, hvad den kinesiske centralbank (PBoC) har af målsætninger, og hvordan den vil opnå disse målsætninger, men det er på ingen måde klart defineret og slet ikke gennemskueligt.

Mens ECB og Federal Reserve har relativt klart definerede inflationsmålsætninger på 2 pct., så har PBoC ikke på samme måde en klar inflationsmålsætning.

Samtidig benytter ECB og Fed primært deres ledende pengepolitiske renter, som deres primære pengepolitiske værktøj, mens PBoC benytter en hel række forskellige og ikke klart definerede instrumenter til at implementere pengepolitikken.

Det betyder også, at selvom vi altså taler om pengepolitikken i verdens andenstørste økonomi, så er der generelt ikke nogen særlig god mediedækning af, hvad der egentlig sker i forhold til kinesisk pengepolitik.

Et faktum, der næppe bliver bedre af, at PBoC ikke er meget for klart at kommunikere med omverden.

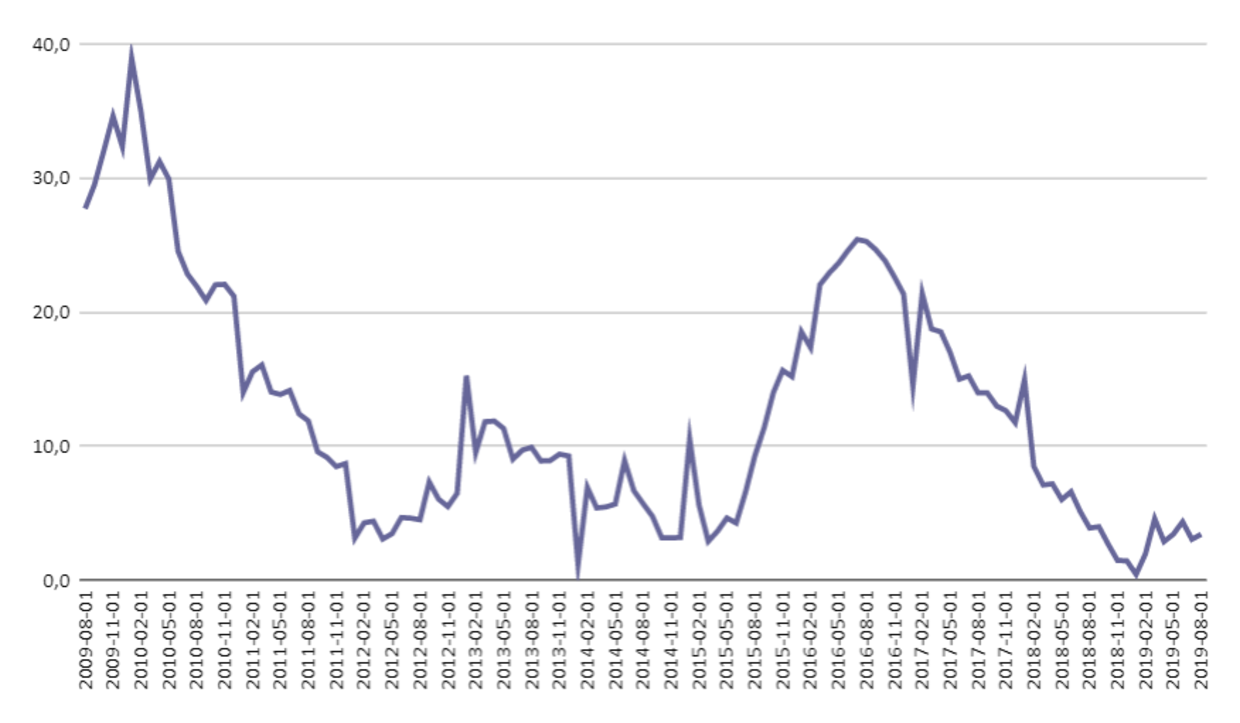

Når det så er sagt, så giver væksten i pengemængden i Kina nok et relativt godt billede af stramhedsgraden i kinesisk pengepolitik, og hvis vi således f.eks. ser på den såkaldte M1-vækst, så vil vi se, at den kinesiske pengepolitik er strammet væsentlig over de sidste par år og især siden sidste sommer synes pengepolitikken i Kina at været blevet for stram.

Således har M1-væksten hele 2019 ligget omkring 2-3 pct., hvilket er noget under den underliggende vækst i den kinesiske økonomi.

Dermed er det næppe heller for meget at hævde, at pengepolitikken i år klart har bidraget til at reducere den kinesiske vækst, og da Kina netop er det store lokomotiv i den global industri, så har den pengepolitiske stramning uden tvivl haft en betydelig negativ indflydelse på f.eks. tysk industriproduktion.

Så ja, Trumps protektionistiske tiltage har uden tvivl haft en negativ effekt på verdensøkonomien, men hvis du vil vide, hvad der sker med global industri fremadrettet, så er det måske en idé at holde mere øje med kinesisk pengepolitik end med Trumps Tweets.

Spørgsmålet er om PBoC er ved at gøre sig klar til en større pengepolitisk lempelse – f.eks. ved at lade den kinesiske valuta renminbien svække i større omfang?